Zasady, na których opiera się ubezpieczenie społeczne w Polsce, decydują o tym, kto płaci składki, kiedy pojawia się prawo do świadczeń i co realnie wypłaca ZUS w razie choroby, rodzicielstwa, niezdolności do pracy czy po osiągnięciu wieku emerytalnego. Ten temat wydaje się teoretyczny tylko na pierwszy rzut oka, bo w praktyce rozstrzyga o pieniądzach, terminach i bezpieczeństwie finansowym. Poniżej porządkuję go bez nadmiaru formalnego języka: od podstaw, przez składki, aż po najczęstsze błędy przy etacie, zleceniu i działalności.

Najważniejsze rzeczy do zapamiętania o systemie i świadczeniach

- System opiera się na składkach, które finansują emerytury, renty i zasiłki, a nie na jednym wspólnym worku pieniędzy.

- Na etacie ubezpieczenia są co do zasady obowiązkowe, przy działalności część także, a umowa o dzieło zwykle nie daje ochrony.

- Zasiłek chorobowy, macierzyński i rehabilitacyjny mają różne zasady wypłaty, więc samo zwolnienie lekarskie nie przesądza jeszcze o kwocie.

- W 2026 r. składki dla przedsiębiorcy zależą od podstawy, ulg i tego, czy płaci dobrowolne chorobowe.

- Najwięcej problemów bierze się z błędnego tytułu do ubezpieczenia, spóźnionego zgłoszenia albo założenia, że każda umowa działa tak samo.

Jak działa system ochrony i skąd biorą się pieniądze

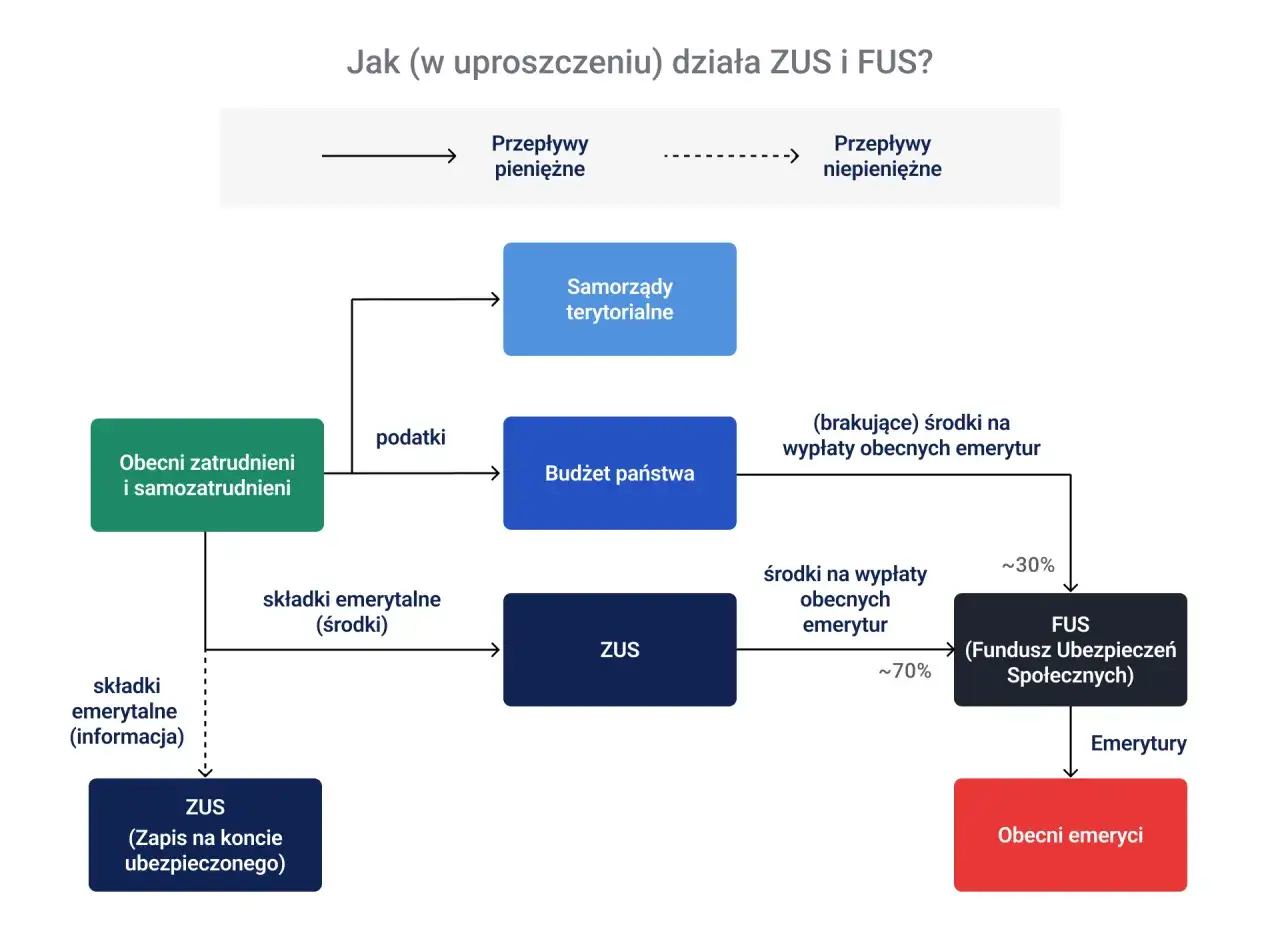

Ja patrzę na ten temat bardzo praktycznie: składki nie są karą ani dodatkiem do pensji, tylko mechanizmem, który ma zadziałać wtedy, gdy tracisz dochód albo potrzebujesz dłuższej ochrony. W Polsce ten mechanizm opiera się na czterech filarach finansowanych w ramach Funduszu Ubezpieczeń Społecznych: emerytalnym, rentowym, chorobowym i wypadkowym. Każdy z nich odpowiada za inny typ ryzyka, więc nie chodzi o jedno świadczenie, ale o cały system zabezpieczenia.

| Fundusz | Co finansuje | Co to oznacza w praktyce |

|---|---|---|

| Emerytalny | Emerytury | Buduje prawo do pieniędzy po zakończeniu aktywności zawodowej |

| Rentowy | Renty i część świadczeń dla osób niezdolnych do pracy | Chroni wtedy, gdy zdrowie nie pozwala pracować długoterminowo |

| Chorobowy | Zasiłek chorobowy, macierzyński, opiekuńczy i rehabilitacyjny | Daje wsparcie przy czasowej przerwie w pracy lub opiece |

| Wypadkowy | Świadczenia po wypadku przy pracy i chorobie zawodowej | Ma znaczenie, gdy ryzyko wynika z warunków pracy |

W praktyce najważniejsze jest to, że wysokość i dostęp do świadczeń zależą od tego, jaki masz tytuł do ubezpieczenia oraz czy składki były opłacane poprawnie. Skoro to już uporządkowane, przechodzę do pytania, które zwykle pada jako pierwsze: kto podlega obowiązkowo, a kto może wejść do systemu tylko dobrowolnie.

Kto podlega obowiązkowo, a kiedy można płacić dobrowolnie

Tu najłatwiej o nieporozumienie, zwłaszcza gdy ktoś ma kilka umów albo zaczyna działalność. Zasada jest prosta: nie każda forma pracy daje taki sam zestaw uprawnień, a sam podpis pod umową nie wystarcza, jeśli tytuł do ubezpieczenia jest ustawowo wyłączony. Dla jasności rozbijam to na najczęstsze przypadki.

| Forma aktywności | Co zwykle obejmuje | Co warto zapamiętać |

|---|---|---|

| Umowa o pracę | Emerytalne, rentowe, chorobowe, wypadkowe | To najpełniejsza i najbardziej przewidywalna ochrona |

| Umowa zlecenia | Zależy od innych tytułów; często emerytalne, rentowe i wypadkowe, chorobowe dobrowolne | W zbiegu z innym tytułem zasady mogą się zmienić |

| Pozarolnicza działalność | Emerytalne, rentowe i wypadkowe; chorobowe dobrowolne | Bez dobrowolnego chorobowego nie masz tej samej ochrony co etatowiec |

| Umowa o dzieło | Zwykle brak ubezpieczeń społecznych | To częsty błąd początkujących, bo dzieło nie działa jak zlecenie |

Dobrowolne chorobowe działa tylko wtedy, gdy emerytalne i rentowe są dla ciebie obowiązkowe. To drobny zapis, ale w praktyce decyduje o tym, czy w ogóle możesz liczyć na zasiłek chorobowy lub macierzyński. Dla uczniów i studentów ważna jest jeszcze jedna rzecz: sam status nauki niczego nie przesądza, liczy się konkretny tytuł do ubezpieczenia i to, czy został zgłoszony prawidłowo. Skoro wiadomo już, kto jest objęty ochroną, czas przejść do świadczeń, bo właśnie one są dla większości osób najważniejsze.

Jakie świadczenia realnie daje ten system

Najczęściej ludzie nie pytają o definicje, tylko o to, jakie pieniądze można dostać i w jakiej sytuacji. I słusznie, bo to tutaj widać sens całego systemu. Jak podaje ZUS, część świadczeń ma jasne stawki procentowe, a część zależy od rodzaju zdarzenia, okresu wyczekiwania albo tego, czy najpierw płaci pracodawca, czy już Zakład.

| Świadczenie | Kiedy się pojawia | Najważniejsza zasada |

|---|---|---|

| Emerytura | Po osiągnięciu wieku emerytalnego i spełnieniu warunków | Wysokość zależy od przebiegu składkowego i zgromadzonego kapitału |

| Renta | Gdy lekarz orzecznik uzna niezdolność do pracy | To nie jest świadczenie „za chorobę”, tylko za trwałe lub dłuższe ograniczenie zdolności do pracy |

| Zasiłek chorobowy | Przy czasowej niezdolności do pracy | Finansowanie z FUS zaczyna się od 34. dnia, a przy osobach po 50. roku życia od 15. dnia niezdolności |

| Świadczenie rehabilitacyjne | Po wyczerpaniu zasiłku chorobowego, gdy leczenie rokuje poprawę | Może trwać do 12 miesięcy; przez pierwsze 3 miesiące wynosi 90%, później 75%, a w ciąży 100% podstawy |

| Zasiłek macierzyński | Po urodzeniu dziecka, przyjęciu dziecka na wychowanie albo przysposobieniu | Przy złożeniu odpowiedniego wniosku w terminie 21 dni może wynosić 81,5% podstawy; część urlopu rodzicielskiego ma 70% |

| Zasiłek opiekuńczy | Gdy trzeba zająć się dzieckiem lub chorym członkiem rodziny | Wynosi 80% podstawy, a limity dni zależą od sytuacji rodzinnej |

| Zasiłek pogrzebowy | Po pokryciu kosztów pogrzebu osoby uprawnionej | Od 1 stycznia 2026 r. wynosi 7000 zł |

Przeczytaj również: Podstawa składki zdrowotnej - jak obliczyć i uniknąć błędów?

Kiedy najpierw płaci pracodawca, a kiedy ZUS

Jeśli jesteś pracownikiem, pierwszy etap niezdolności do pracy finansuje zwykle pracodawca: przez 33 dni w roku kalendarzowym, a po ukończeniu 50 lat przez 14 dni. Dopiero potem wchodzi świadczenie z FUS. To ważne, bo wiele osób czeka na przelew z ZUS, choć formalnie powinno jeszcze dostać pieniądze od pracodawcy. Taki detal potrafi całkowicie zmienić oczekiwania wobec terminu wypłaty.

W praktyce najbardziej użyteczne są trzy rzeczy: chorobowe, macierzyńskie i rehabilitacyjne. Pierwsze chroni krótką przerwę w pracy, drugie zabezpiecza okres rodzicielstwa, a trzecie jest mostem między chorobą a powrotem do aktywności. Taki układ ma sens dopiero wtedy, gdy wiesz, ile to wszystko kosztuje w bieżącym roku, więc przechodzę do liczb.

Ile to kosztuje w 2026 roku

Według ZUS, w 2026 r. podstawy i stopy składek są już policzone dla kilku typowych sytuacji. Dla osoby prowadzącej działalność najważniejsze są nie tylko same procenty, ale też minimalna podstawa, możliwość dobrowolnego chorobowego i to, czy dochodzą jeszcze dodatkowe fundusze. Poniżej zestawiam najpraktyczniejsze warianty.

| Wariant | Podstawa | Suma miesięczna | Co obejmuje |

|---|---|---|---|

| Standardowa działalność | 5652 zł | 1926,76 zł | Emerytalne, rentowe, wypadkowe, chorobowe oraz FP i FS |

| Standardowa działalność bez dobrowolnego chorobowego | 5652 zł | 1788,29 zł | Bez składki chorobowej |

| Preferencyjna podstawa | 1441,80 zł | 456,18 zł | Emerytalne, rentowe, wypadkowe i chorobowe |

| Preferencyjna podstawa bez chorobowego | 1441,80 zł | 420,86 zł | Bez składki chorobowej |

Same stopy procentowe są stałe dla kluczowych składek: emerytalna wynosi 19,52%, rentowa 8%, chorobowa 2,45%, a wypadkowa jest zmienna i zależy od rodzaju działalności oraz poziomu ryzyka. W przykładowym wyliczeniu ZUS przyjmuje 1,67% dla składki wypadkowej, ale to nie jest wartość uniwersalna dla każdego płatnika. Do tego dochodzą jeszcze fundusze FP i FS, a składki te nie są płacone po osiągnięciu określonego wieku emerytalnego.

Ważna jest też podstawa: minimalne wynagrodzenie w 2026 r. wynosi 4806 zł, a maksymalna roczna podstawa wymiaru składek emerytalnych i rentowych to 282 600 zł. Jeśli ktoś korzysta z ulgi na start, przez ten okres nie opłaca składek społecznych, więc nie buduje z tego tytułu pełnej ochrony. To właśnie liczby najczęściej pokazują, czy plan finansowy ma sens, czy tylko dobrze wygląda na papierze. Następny krok to sprawdzenie, gdzie ludzie popełniają najczęstsze błędy.

Najczęstsze błędy przy etacie, zleceniu i działalności

Tu mam dość jednoznaczne obserwacje: większość problemów nie wynika z samego prawa, tylko z błędnego założenia, że „jakoś to będzie”. To słabe podejście, bo system ubezpieczeń działa formalnie i lubi dokładność. Najczęstsze potknięcia są bardzo podobne.

- Mylenie umowy zlecenia z umową o dzieło. Zlecenie zwykle daje ubezpieczenia, dzieło najczęściej nie daje ich wcale.

- Zakładanie, że chorobowe jest automatyczne. Przy działalności i części zleceń bywa dobrowolne, więc bez zgłoszenia nie ma prawa do świadczenia.

- Ignorowanie zbiegu tytułów. Dwie umowy, etat i działalność albo zlecenie i etat mogą zmienić to, co jest obowiązkowe, a co nie.

- Przekonanie, że każda składka daje te same prawa. Składka emerytalna nie zastępuje chorobowej, a zdrowotna nie działa jak ochrona dochodu.

- Pomijanie zaległości. Przy niektórych świadczeniach zaległość składkowa może blokować wypłatę albo ją opóźniać.

- Brak kontroli nad zgłoszeniem. Jeśli płatnik nie wysłał dokumentów albo wysłał je z błędem, problem zwykle wychodzi dopiero wtedy, gdy potrzebujesz pieniędzy.

Najbardziej kosztowny błąd widzę zwykle u osób zaczynających działalność albo dorabiających na umowach cywilnoprawnych. Ktoś zakłada, że skoro płaci podatki, to automatycznie ma pełną ochronę. Nie ma. W tej części systemu liczy się tytuł do ubezpieczenia, a nie samo posiadanie przychodu. I właśnie dlatego warto sprawdzić kilka rzeczy zanim złożysz wniosek albo zaczniesz liczyć na wypłatę.

Co warto sprawdzić zanim złożysz wniosek albo zgłosisz pracę

Jeśli miałbym zostawić czytelnika z jednym praktycznym narzędziem, byłaby to krótka checklista. Ona oszczędza najwięcej czasu, bo pozwala wychwycić problem jeszcze przed kontaktem z ZUS albo pracodawcą. Ja zwykle zaczynam od trzech pytań: jaki mam tytuł do ubezpieczenia, czy zostałem zgłoszony i czy składki są opłacane bez zaległości.

- Sprawdź, na jakiej podstawie podlegasz ubezpieczeniom: etat, zlecenie, działalność, urlop wychowawczy czy inny tytuł.

- Upewnij się, że zgłoszenie do ZUS zostało wykonane i nie ma błędu w danych.

- Jeśli liczysz na chorobowe, potwierdź, czy masz aktywne dobrowolne ubezpieczenie chorobowe.

- Przy zasiłku chorobowym sprawdź, czy pierwsze dni finansuje jeszcze pracodawca, czy już ZUS.

- Przy macierzyńskim pilnuj terminu 21 dni, jeśli chcesz korzystać z korzystniejszego wariantu rozliczenia.

- Przy świadczeniach opiekuńczych sprawdź limity dni, bo to one często decydują o wypłacie.

- Wszystkie dokumenty składaj przez PUE/eZUS albo w formie wskazanej dla danego świadczenia, bo ręczne „dogadanie się” zwykle nie wystarcza.

Jeśli ktoś ma więcej niż jeden tytuł do ubezpieczenia, najlepiej nie zgadywać, tylko sprawdzić zbieg zasad. To właśnie tam najczęściej powstają pomyłki: część osób jest przekonana, że dodatkowa umowa wzmacnia ochronę, a czasem zmienia tylko obowiązek składkowy. Dobrze ustawiony system działa wtedy, gdy dane są spójne, a zgłoszenie odpowiada rzeczywistej sytuacji zawodowej.

Co naprawdę warto pilnować, żeby ochrona działała wtedy, gdy jej potrzebujesz

Gdybym miał zamknąć ten temat w jednym zdaniu, powiedziałbym tak: najpierw sprawdzasz tytuł, potem zgłoszenie, a dopiero na końcu same stawki. W tej kolejności wychodzi, czy ochrona faktycznie istnieje, czy tylko wygląda dobrze w umowie. To drobiazg, ale właśnie on decyduje o tym, czy w razie choroby, rodzicielstwa albo przerwy w pracy świadczenie pojawi się bez problemu.

Najbardziej użyteczna wiedza o tym systemie jest prosta: nie musisz znać wszystkich przepisów, ale musisz wiedzieć, z jakiego tytułu jesteś zgłoszony i jakie świadczenie z tego tytułu może ci przysługiwać. Reszta to już technika, terminy i poprawne dokumenty. Jeśli trzymasz się tych trzech rzeczy, system przestaje być urzędową abstrakcją, a zaczyna działać tak, jak powinien.