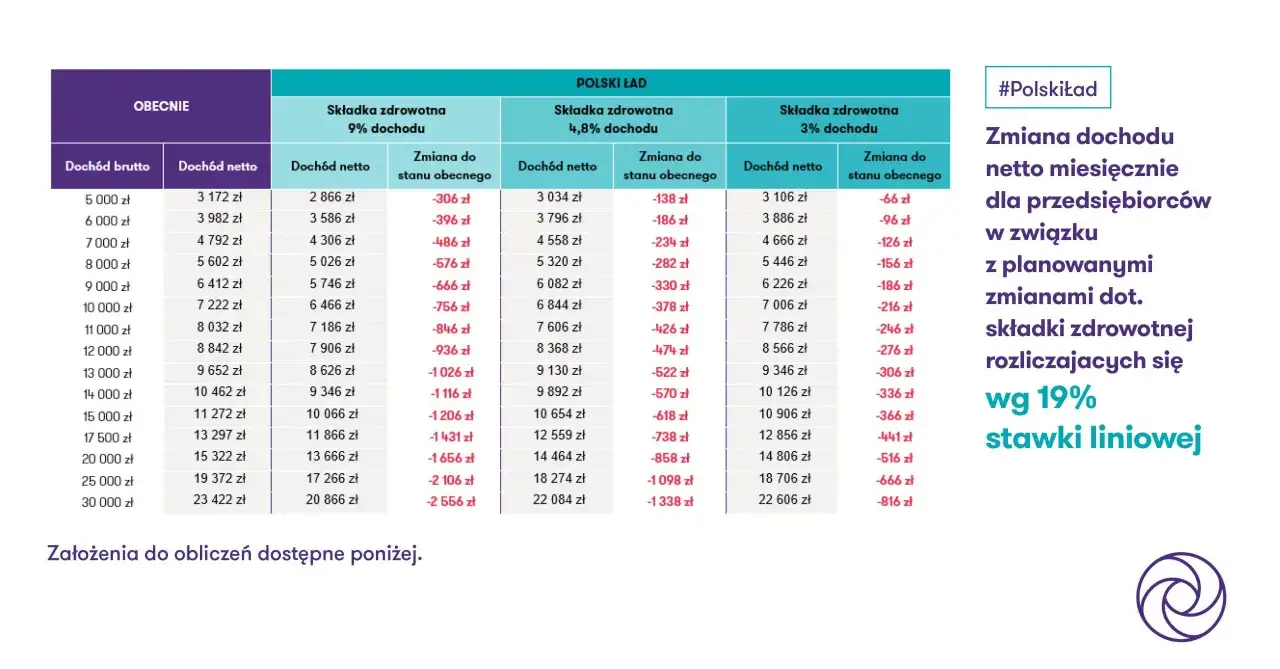

Najważniejsze liczby i zasady, które trzeba znać

- Podstawa to kwota, od której liczy się składkę, a nie sama składka ani kwota „na rękę”.

- U pracownika i wielu zleceniobiorców punkt wyjścia to przychód po odjęciu składek społecznych finansowanych przez ubezpieczonego.

- U przedsiębiorców zasady zależą od formy opodatkowania: skali, podatku liniowego, ryczałtu albo karty podatkowej.

- W 2026 r. minimalna podstawa dla zasad ogólnych, podatku liniowego i karty podatkowej wynosi 4 806 zł od lutego 2026 r.

- Przy ryczałcie obowiązują progi przychodu: 60 000 zł i 300 000 zł, a same podstawy wynoszą 5 537,18 zł, 9 228,64 zł albo 16 611,55 zł.

- Najczęstszy błąd to mylenie przychodu z dochodem oraz liczenie składki od niewłaściwego miesiąca.

Co naprawdę oznacza podstawa składki zdrowotnej

Patrzę na ten temat bardzo praktycznie: podstawa to punkt startowy, a nie cała odpowiedź. Sama składka jest tylko wynikiem zastosowania właściwej stawki do właściwej kwoty, więc zanim padnie konkretny wynik, trzeba ustalić, z jakiego tytułu dana osoba podlega ubezpieczeniu. To właśnie dlatego ta sama nazwa potrafi oznaczać coś innego u pracownika, coś innego u zleceniobiorcy i jeszcze coś innego u przedsiębiorcy.

Najważniejsze jest rozróżnienie trzech pojęć, które często się mieszają. Podstawa nie jest tym samym co pensja netto, nie zawsze jest tym samym co brutto i nie zawsze jest jedną stałą kwotą przez cały rok. Dla zdrowotnego nie działa też limit 30-krotności, więc wysokie zarobki nie „wyłączają” tej składki tak, jak niektórzy odruchowo zakładają.

- Podstawa to kwota wyjściowa do obliczenia składki.

- Składka to dopiero końcowy wynik po zastosowaniu odpowiednich zasad.

- Brutto bywa punktem wyjścia, ale nie zawsze jest podstawą zdrowotną.

- Netto nie służy do obliczania składki wprost.

Jeśli ktoś zapamięta tylko to jedno rozróżnienie, już łatwiej uniknie typowego błędu. Najczytelniej widać to na etacie i zleceniu, bo tam punkt wyjścia jest jeszcze dość intuicyjny.

Jak liczy się ją u pracownika i zleceniobiorcy

U pracownika podstawą jest co do zasady przychód stanowiący podstawę składek społecznych, pomniejszony o część składek finansowaną przez ubezpieczonego. W praktyce przy pełnym etacie oznacza to zwykle brutto minus 13,71% składek społecznych po stronie pracownika, ale przy zleceniu układ może być inny, bo zależy od tego, jakie ubezpieczenia są faktycznie obowiązkowe. Ja zawsze uczulam na jedno: brutto nie jest jeszcze podstawą zdrowotną, chociaż bardzo często od niego się startuje.

Przykład jest prosty. Jeśli wynagrodzenie brutto wynosi 6 000 zł i od umowy potrącane są pełne składki społeczne, podstawa zdrowotna spada do 5 177,40 zł, a sama składka wyniesie 465,97 zł. Taki przykład dobrze pokazuje, dlaczego dwa wynagrodzenia o tej samej wysokości brutto mogą dać różną kwotę składki, gdy umowa albo tytuł ubezpieczenia są inne.Przy zleceniu trzeba patrzeć jeszcze uważniej, bo nie każdy zleceniobiorca ma ten sam zestaw obciążeń społecznych. Jeśli nie ma chorobowego albo podlega innemu układowi ubezpieczeń, baza zdrowotna może wyjść wyższa niż przy etacie o identycznym brutto. Właśnie dlatego w praktyce nie liczy się „z pamięci”, tylko z konkretnej umowy i konkretnego tytułu do ubezpieczenia.

To właśnie ten etap najczęściej odsłania różnicę między teorią a realnym wyliczeniem. W działalności gospodarczej robi się już wyraźnie bardziej technicznie, więc przechodzę do aktualnych reguł na 2026 r.

Jak wyglądają zasady dla przedsiębiorców w 2026 roku

W działalności gospodarczej nie ma jednego wzoru dla wszystkich. Inaczej liczy to przedsiębiorca na skali, inaczej liniowy, jeszcze inaczej ryczałtowiec czy osoba na karcie podatkowej. W 2026 r. aktualne kwoty wynikają z nowych parametrów, a przy ryczałcie kluczowe są też limity przychodu narastająco od początku roku.

| Forma | Jak ustala się podstawę | Wysokość w 2026 r. | Co to znaczy w praktyce |

|---|---|---|---|

| Przedsiębiorca na skali | Dochód z miesiąca bezpośrednio poprzedzającego miesiąc rozliczenia, ale nie mniej niż minimum. | 4 806 zł od lutego 2026 r.; w styczniu 2026 r. obowiązywało jeszcze 3 499,50 zł. | Gdy dochód jest niski, podstawa i tak nie spada poniżej minimum. |

| Przedsiębiorca na podatku liniowym | Dochód z poprzedniego miesiąca, z zachowaniem minimalnej podstawy. | 4 806 zł od lutego 2026 r.; stawka składki wynosi 4,9%. | Zasada liczenia podstawy jest podobna jak przy skali, ale procent jest niższy. |

| Ryczałt od przychodów ewidencjonowanych | Nie liczy się dochód, tylko poziom przychodu narastająco od początku roku. | 5 537,18 zł do 60 000 zł przychodu, 9 228,64 zł przy przychodzie powyżej 60 000 zł do 300 000 zł, albo 16 611,55 zł powyżej 300 000 zł. | Tu największe znaczenie mają progi, a nie pojedynczy miesiąc. |

| Karta podatkowa | Podstawą jest minimalne wynagrodzenie. | 4 806 zł | To najprostszy model, bo podstawa nie zależy od bieżącego wyniku działalności. |

Warto pamiętać o jednym szczególe: od lutego 2026 r. minimalna podstawa dla zasad ogólnych i karty podatkowej wynosi 4 806 zł, a przy ryczałcie próg zmienia się wraz z przychodem narastająco od początku roku. Między pierwszym a drugim progiem ryczałtowym miesięczna składka rośnie o 332,23 zł, więc to nie jest kosmetyczna różnica.

Od 2025 r. przy ustalaniu miesięcznej podstawy przedsiębiorcy nie uwzględniają co do zasady przychodów i kosztów ze sprzedaży składników majątku, takich jak środki trwałe czy wartości niematerialne i prawne. To detal, który potrafi zmienić wynik, jeśli ktoś sprzedaje sprzęt albo auto firmowe i automatycznie wrzuca tę kwotę do bieżącego dochodu.

Gdy już widać liczby, łatwiej zauważyć typowe pomyłki, a tych w tej tematyce jest zaskakująco dużo.

Najczęstsze błędy przy ustalaniu podstawy

W praktyce najwięcej błędów nie bierze się z matematyki, tylko z nieprecyzyjnego rozpoznania sytuacji. Kto liczy składkę zdrowotną „na skróty”, zwykle myli jeden z tych elementów:- myli przychód z dochodem i w działalności liczy od złej kwoty,

- przyjmuje brutto jako podstawę, mimo że trzeba odjąć składki społeczne po stronie ubezpieczonego,

- zapomina o minimum, które nadal obowiązuje przy niskich dochodach lub stratnym miesiącu,

- używa złego miesiąca, bo raz liczenie idzie od poprzedniego miesiąca, a raz od przychodu narastająco od początku roku,

- nie uwzględnia wyłączeń przy sprzedaży składników majątku,

- szuka limitu 30-krotności, którego przy zdrowotnym po prostu nie ma.

Ja patrzę na to tak: jeśli wyliczenie zaczyna się od złej kwoty wejściowej, cały dalszy wynik jest już tylko konsekwencją tego pierwszego błędu. Dlatego najpierw trzeba dobrze nazwać tytuł ubezpieczenia i dopiero potem szukać procentu albo progu. Jeśli to się zgadza, ręczne obliczenie staje się znacznie prostsze.

Jeżeli chcesz uniknąć poprawiania deklaracji, najlepiej przejść przez to samo wyliczenie krok po kroku.

Jak samodzielnie sprawdzić prawidłową kwotę

Najprostszy sposób to przejść zawsze przez ten sam schemat. Dzięki temu nie mieszasz etatu z działalnością i nie liczysz od kwoty, która tylko wygląda znajomo.

- Ustal tytuł do ubezpieczenia. Inaczej liczy się pracownik, inaczej zleceniobiorca, a jeszcze inaczej przedsiębiorca.

- Sprawdź formę rozliczenia podatkowego. Skala, liniowy, ryczałt i karta podatkowa mają różne zasady ustalania podstawy.

- Oddziel przychód od dochodu. W działalności to podstawowa różnica, której nie wolno pomijać.

- Odejmij tylko to, co naprawdę powinno być odjęte. Przy etacie będą to składki społeczne po stronie pracownika, a przy działalności mogą dojść dodatkowe wyłączenia.

- Porównaj wynik z minimum albo z progiem. Jeśli wyliczona kwota jest niższa od ustawowego minimum, wchodzi minimum; przy ryczałcie decyduje poziom przychodu.

- Zastosuj właściwą stawkę. Dopiero na tym etapie liczysz samą składkę, a nie wcześniej.

Jeśli ktoś pracuje na kilku tytułach albo zmienia formę opodatkowania w ciągu roku, nie powinien ufać jednej liczbie wyjętej z kontekstu. Lepiej policzyć każdy przypadek osobno niż potem poprawiać całe rozliczenie. Na tym etapie zostaje jeszcze roczne rozliczenie, które potrafi zaskoczyć nawet osoby dobrze liczące miesięczne składki.

Co sprawdzić przed rocznym rozliczeniem składki zdrowotnej

Roczne rozliczenie to moment, w którym widać, czy miesięczne wyliczenia były spójne z rzeczywistym dochodem albo przychodem. U przedsiębiorcy może wyjść dopłata, może wyjść nadpłata, a czasem trzeba po prostu skorygować dane, bo w dokumentach pojawił się zły miesiąc albo zły próg. Ja sprawdzam wtedy trzy rzeczy: czy miesięczna podstawa była liczona od właściwej kwoty, czy przy sprzedaży majątku nie doliczono czegoś niepotrzebnie i czy rozliczenie zostało zrobione osobno dla każdej formy opodatkowania.

- Porównaj miesięczne podstawy z dokumentami źródłowymi. Najlepiej, gdy dane z ewidencji, deklaracji i rozliczenia rocznego są ze sobą zgodne.

- Sprawdź, czy nie pomylono przychodu z dochodem. To błąd, który najłatwiej psuje końcowy wynik.

- Zweryfikuj wyłączenia i progi. To szczególnie ważne przy sprzedaży składników majątku i przy ryczałcie.

Jeśli mam doradzić jedną rzecz, to tę: zawsze rozdzielaj podstawę miesięczną od rocznej, a dochód od przychodu. To oszczędza najwięcej błędów i najłatwiej sprawdza się w praktyce, zwłaszcza gdy w ciągu roku zmienia się forma opodatkowania albo pojawiają się jednorazowe sprzedaże firmowego majątku.