Najuczciwsza odpowiedź na pytanie, jaka emerytura przy zarobkach 7000 brutto, nie mieści się w jednej liczbie. Ostateczny wynik zależy od stażu, wieku przejścia na świadczenie, waloryzacji składek i tego, czy wynagrodzenie rosło przez całą karierę. Poniżej rozbijam temat na proste liczby i pokazuję, kiedy z takiej pensji wychodzi świadczenie zbliżone do średniego, a kiedy wyraźnie niższe.

Najważniejsze liczby, które od razu porządkują temat

- 7000 zł brutto to solidna podstawa, ale sama pensja nie wyznacza emerytury 1:1.

- Od tej kwoty do składki emerytalnej trafia łącznie 1 366,40 zł miesięcznie.

- Przy długim stażu i ustawowym wieku emerytury realne widełki zwykle zaczynają się od ok. 2,5-3 tys. zł brutto i mogą sięgać 4,5-5,6 tys. zł brutto w lepszych scenariuszach.

- Przejście na emeryturę wcześniej zazwyczaj obcina miesięczne świadczenie, bo ten sam kapitał dzieli się na większą liczbę miesięcy.

- Największą różnicę robią: długość pracy, luki składkowe i wzrost pensji w czasie kariery.

Dlaczego sama pensja nie wystarcza do wyceny emerytury

Ja przy takich wyliczeniach zawsze zaczynam od jednej zasady: emerytura nie jest prostą sumą wypłat. Jak wyjaśnia ZUS, świadczenie na nowych zasadach powstaje przez podzielenie zgromadzonego kapitału przez średnie dalsze trwanie życia, więc znaczenie ma nie tylko bieżąca pensja, ale też to, ile składek rzeczywiście zdążysz zgromadzić i jak długo świadczenie będzie później wypłacane. To dlatego dwie osoby z identycznym wynagrodzeniem mogą dostać zupełnie inne kwoty, jeśli jedna pracowała bez przerw przez 40 lat, a druga miała długie okresy bez składek albo zakończyła pracę wcześniej.

Najprościej mówiąc, liczy się nie tylko ile zarabiasz dziś, ale też przez ile lat odkładasz składki, czy masz kapitał początkowy i czy twoja pensja rosła wraz z doświadczeniem. Dopiero na takim tle ma sens policzenie, ile realnie odkłada pensja 7000 zł brutto.

Ile odkłada pensja 7000 zł brutto

Na poziomie samej składki emerytalnej ta pensja oznacza bardzo konkretną kwotę. Od 7000 zł brutto do ubezpieczenia emerytalnego trafia łącznie 19,52 proc. podstawy, czyli 1 366,40 zł miesięcznie. Połowę finansuje pracownik, połowę pracodawca, ale dla przyszłej emerytury liczy się pełna wartość zapisanej składki.

- rocznie daje to ok. 16 396,80 zł

- po 35 latach pracy to 573 888 zł nominalnie

- po 40 latach pracy to 655 872 zł nominalnie

To jeszcze nie jest finalny kapitał emerytalny, bo w praktyce dochodzi waloryzacja, czyli podnoszenie wartości zapisanych składek. Mimo to te liczby dobrze pokazują skalę: przy 7000 zł brutto nie buduje się kapitału symbolicznego, tylko realną bazę do późniejszego przeliczenia. Kolejny krok to sprawdzenie, jaki z tego wychodzi miesięczny wynik w różnych scenariuszach.

Ile może wynieść świadczenie przy takim wynagrodzeniu

Tu trzeba być ostrożnym, bo jedna pensja nie daje jednej odpowiedzi. Gdybym miał podać uczciwe widełki, powiedziałbym tak: przy długim stażu i emeryturze w ustawowym wieku świadczenie z pensji 7000 zł brutto zwykle nie będzie niskie, ale też nie da się go z góry uznać za bardzo wysokie. Najbardziej realistyczne są trzy scenariusze.

| Scenariusz | Orientacyjna emerytura brutto | Co to oznacza |

|---|---|---|

| Stałe 7000 zł brutto i długi staż, odejście w wieku 65 lat | 3 000-3 700 zł | Bazowy wariant dla osoby, która przez lata utrzymuje podobny poziom zarobków. |

| Stałe 7000 zł brutto, odejście w wieku 60 lat | 2 500-3 200 zł | Niższa kwota, bo kapitał jest rozłożony na dłuższy okres wypłat. |

| 7000 zł brutto dziś, ale regularne podwyżki i waloryzacja przez całą karierę | 4 500-5 600 zł | Wariant, w którym sama pensja startowa nie oddaje końcowego efektu. |

| Luki składkowe albo niższe podstawy w części kariery | 2 000-3 000 zł | To scenariusz, w którym ta sama pensja nominalna nie przechodzi w równie dobry wynik. |

W jednym z bardziej optymistycznych modeli, w którym wynagrodzenie rośnie wraz z karierą, pojawia się nawet okolica 5 600 zł brutto przy przejściu na emeryturę w wieku 65 lat i około 4 470 zł przy wieku 60 lat. To dobry przykład, że sama stawka 7000 zł brutto mówi tylko o punkcie wyjścia, a nie o końcowym wyniku. I właśnie tu wchodzi w grę wiek odejścia z pracy, który potrafi przestawić wynik o kilkanaście procent.

Dlaczego wiek odejścia z pracy zmienia wynik tak mocno

Różnica między 60 a 65 rokiem życia jest większa, niż wiele osób zakłada na początku. W tabeli obowiązującej od 25 marca 2026 r. GUS podaje 268,9 miesiąca dalszego trwania życia dla 60-latka i 222,7 miesiąca dla 65-latka. Ten sam kapitał rozłożony na dłuższy okres daje niższą miesięczną wypłatę, mniej więcej o 20 proc. przy przejściu z 65 do 60 lat.

| Wiek przejścia | Średnie dalsze trwanie życia | Skutek praktyczny |

|---|---|---|

| 60 lat | 268,9 miesiąca | Niższa miesięczna kwota przy tym samym kapitale. |

| 65 lat | 222,7 miesiąca | Wyższa miesięczna kwota i krótszy okres wypłat. |

Przy kapitale 600 tys. zł różnica jest od razu widoczna: około 2 232 zł miesięcznie przy 60 latach i około 2 694 zł przy 65 latach. A to jeszcze nie uwzględnia dodatkowych składek z pięciu kolejnych lat pracy, które zwykle podbijają wynik jeszcze mocniej. Dlatego odsunięcie odejścia z pracy o kilka lat działa podwójnie. Skoro mechanika jest już jasna, czas zobaczyć, co najczęściej zjada wynik po drodze.

Co najczęściej zaniża prognozę

- Przerwy w zatrudnieniu - każdy rok bez składek zmniejsza kapitał, który później pracuje na świadczenie.

- Niska podstawa oskładkowania - część kariery na niższej pensji albo na ograniczonych składkach odbija się po latach.

- Zbyt wczesna emerytura - to zwykle jeden z największych hamulców, bo kapitał jest dzielony przez większą liczbę miesięcy.

- Brak sprawdzenia kapitału początkowego - u osób z dłuższym stażem sprzed 1999 r. to potrafi mocno zmienić wynik.

- Liczenie tylko na ustawową emeryturę - przy 7000 zł brutto prywatny bufor bywa różnicą między spokojem a rozczarowaniem.

Ja zawsze zwracam uwagę na to, że wynik prognozy psują nie jedna wielka pomyłka, tylko kilka małych luk, które sumują się przez dekady. Im wcześniej je wyłapiesz, tym mniej zaskoczy cię końcowa kwota. Gdy to uporządkujesz, pozostaje już tylko własna prognoza, a nie zgadywanie.

Jak sprawdzić własny wynik bez zgadywania

- Spisz swój aktualny wiek, planowany wiek odejścia i liczbę lat składkowych.

- Sprawdź kwotę zgromadzonego kapitału i zapisane składki w informacji o stanie konta albo w kalkulatorze emerytalnym.

- Policz co najmniej trzy warianty: ostrożny, bazowy i optymistyczny.

- Załóż różne ścieżki płacowe - stałą pensję, umiarkowane podwyżki i scenariusz bez awansów.

- Porównaj wynik z kosztami życia, a nie tylko z dzisiejszą pensją netto.

To podejście jest prostsze niż czekanie na jedną magiczną liczbę i dużo bardziej użyteczne. Jeśli twoja kariera była niestandardowa, samodzielne porównanie kilku wariantów da lepszy obraz niż patrzenie na jedną prognozę bez kontekstu.

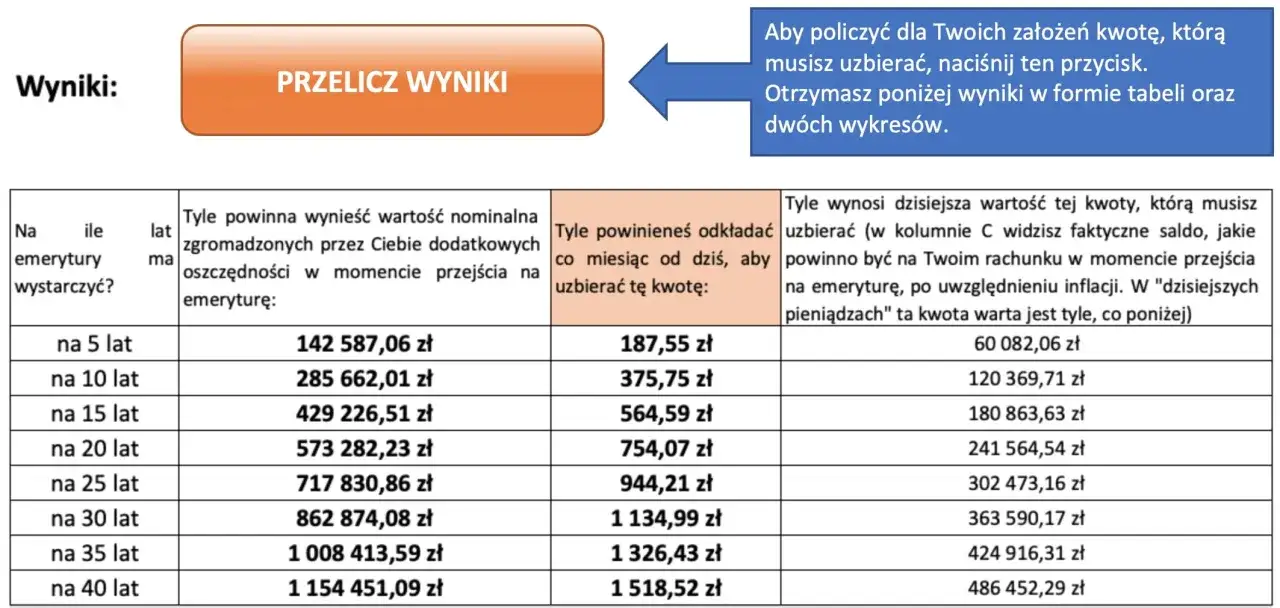

Najrozsądniejszy plan przy tej pensji to dwa filary

Przy 7000 zł brutto myślałbym o emeryturze w dwóch warstwach. Pierwsza to legalnie budowany kapitał składkowy: pełny staż, brak dziur w historii ubezpieczenia i możliwie późniejsze odejście z pracy. Druga to własny bufor poza systemem, czyli choćby regularne odkładanie pieniędzy w PPK, IKE, IKZE albo po prostu na osobnym rachunku oszczędnościowym.

Najważniejsze jest nie to, czy dziś twoja pensja brzmi dobrze na papierze, ale czy przez kolejne lata będzie konsekwentnie zamieniać się w kapitał. Przy takim wynagrodzeniu największą różnicę robi konsekwencja, a nie jednorazowy trik: każdy dodatkowy rok pracy, każda podwyżka i każda oskładkowana złotówka zwiększają przyszłe świadczenie bardziej, niż większość osób zakłada na starcie.