Marcowa waloryzacja w 2026 roku podniosła emerytury, renty i część dodatków, a dla wielu osób ważniejsze od samego wskaźnika są skutki praktyczne: nowe minima, wyższe limity dorabiania i większe kwoty wolne od potrąceń. Poniżej rozkładam to na proste liczby i pokazuję, co realnie zmienia się w wypłacie. Najważniejsze nie jest samo 5,3 proc., ale to, komu ten wzrost faktycznie poprawia sytuację i na jakich zasadach.

Najważniejsze liczby, które trzeba znać po marcowej waloryzacji

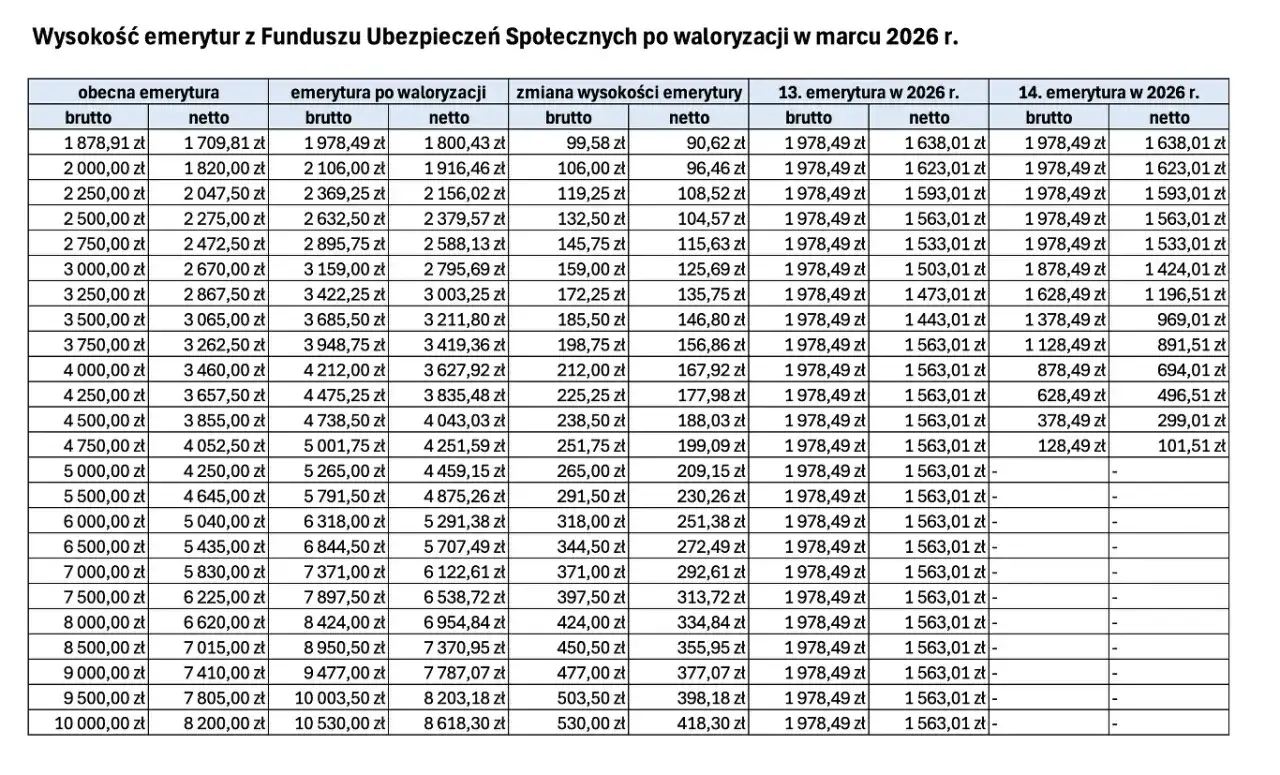

- Świadczenia wzrosły o 5,3 proc., czyli wskaźnik wyniósł 105,3 proc..

- Podwyżka obowiązuje od 1 marca 2026 i jest naliczana automatycznie.

- Najniższa emerytura, renta rodzinna i renta z tytułu całkowitej niezdolności do pracy wynoszą 1978,49 zł.

- Renta z tytułu częściowej niezdolności do pracy to 1483,87 zł.

- Nie trzeba składać wniosku, ale warto sprawdzić, czy wzrosły też dodatki i limity dorabiania.

- Kwota podwyżki liczona jest od brutto, więc przelew na konto może różnić się od prostego przeliczenia procentowego.

Jak działa waloryzacja rent i emerytur w 2026 roku

W 2026 roku mamy do czynienia z waloryzacją wyłącznie procentową. To ważne, bo nie chodzi o jednorazową dopłatę ani o stałą kwotę doliczaną każdemu w tej samej wysokości, tylko o podniesienie całej podstawy świadczenia o 5,3 proc. W praktyce każdy świadczeniobiorca dostaje więc inną kwotę podwyżki, zależną od tego, ile miał przed waloryzacją.

Mechanizm jest prosty: świadczenie mnoży się przez 1,053. Jeśli ktoś dostawał 2000 zł brutto, po waloryzacji powinien mieć 2106 zł brutto. Przy 3000 zł będzie to 3159 zł brutto. Taki sposób podwyższania ma chronić realną wartość świadczeń, czyli to, co można za nie faktycznie kupić, a nie tylko poprawić statystykę na papierze.

Warto też pamiętać o jednym szczególe, który często umyka: waloryzacja obejmuje świadczenia przyznane do końca lutego 2026 roku. Nowe emerytury i renty przyznane później wchodzą do kolejnego cyklu waloryzacyjnego. To prowadzi prosto do pytania, jak wyglądają realne kwoty po marcowej podwyżce.

O ile wzrosły świadczenia i jakie kwoty obowiązują od marca 2026

Jeżeli ktoś chce szybko zorientować się w nowych stawkach, najlepiej zacząć od kilku najważniejszych kwot. Według ZUS od 1 marca 2026 r. obowiązują poniższe wartości.

| Rodzaj świadczenia lub dodatku | Kwota od 1 marca 2026 | Dlaczego to ważne |

|---|---|---|

| Emerytura minimalna, renta rodzinna, renta z tytułu całkowitej niezdolności do pracy | 1978,49 zł | To nowy próg gwarantowany dla świadczeń objętych minimalnym poziomem |

| Renta z tytułu częściowej niezdolności do pracy | 1483,87 zł | To niższy próg, ważny przy rentach częściowych |

| Dodatek pielęgnacyjny | 366,68 zł | Rośnie razem z waloryzacją i wpływa na miesięczny budżet |

| Dodatek dla sierot zupełnych | 689,17 zł | To świadczenie, którego wysokość też jest corocznie indeksowana |

| Ryczałt energetyczny | 336,16 zł | Ważny dla osób korzystających z tego dodatku w praktyce codziennej |

Jeśli patrzeć tylko na sam procent, łatwo zgubić praktyczny sens podwyżki. Dlatego poniżej pokazuję prostą symulację dla kilku przykładowych kwot brutto.

| Świadczenie przed waloryzacją | Po podwyżce 5,3 proc. | Różnica |

|---|---|---|

| 1800,00 zł | 1895,40 zł | 95,40 zł |

| 2000,00 zł | 2106,00 zł | 106,00 zł |

| 2500,00 zł | 2632,50 zł | 132,50 zł |

| 3000,00 zł | 3159,00 zł | 159,00 zł |

| 4000,00 zł | 4212,00 zł | 212,00 zł |

To są jednak wyliczenia czysto procentowe. W praktyce u części osób zadziała jeszcze gwarancja minimum, więc ostateczna kwota może być wyższa niż proste przeliczenie z kalkulatora. I właśnie to jest moment, w którym trzeba odróżnić zwykłą waloryzację od sytuacji, w której wchodzą w grę przepisy o minimalnym świadczeniu.

Kto zyskuje najbardziej, a komu zwykły procent nie wystarczy

Najbardziej na waloryzacji zyskują osoby, których świadczenie jest stabilne i niepodlegające dodatkowym ograniczeniom. Jeśli emerytura albo renta jest wypłacana bez potrąceń, bez zawieszeń i bez wejścia w próg minimum, podwyżka jest po prostu prostym wzrostem o 5,3 proc. W takim układzie łatwo przewidzieć rezultat i jeszcze łatwiej sprawdzić go samodzielnie.

Gwarancja minimum nie działa automatycznie dla każdego

Tu pojawia się najczęstsze nieporozumienie. Niska emerytura nie zawsze oznacza, że od razu zostanie podniesiona do 1978,49 zł. Żeby świadczenie zostało wyrównane do minimum, trzeba spełniać ustawowe warunki, przede wszystkim dotyczące stażu ubezpieczeniowego. Jeśli ktoś ma świadczenie niższe z powodu krótszego stażu, waloryzacja podnosi je procentowo, ale nie zawsze do poziomu gwarantowanego.

Inaczej wygląda sytuacja przy rencie częściowej, gdzie obowiązuje osobny, niższy próg 1483,87 zł. To ważne rozróżnienie, bo wiele osób porównuje swoje wypłaty z emeryturami minimalnymi i zakłada, że zasada jest identyczna dla wszystkich. Nie jest.Przeczytaj również: Aktywny Rodzic - jak wybrać i dostać pieniądze bez problemów?

Netto może urosnąć mniej niż brutto

Druga rzecz, którą zawsze warto sprawdzić, to różnica między kwotą brutto a tym, co trafia na konto. Waloryzacja działa na świadczenie brutto, a końcowy przelew może być pomniejszony o podatek, składkę zdrowotną albo potrącenia egzekucyjne. W efekcie ktoś może mieć podwyżkę naliczoną prawidłowo, ale zobaczyć na rachunku wzrost mniejszy niż wynika z prostego mnożenia przez 1,053.

Jeśli świadczenie jest zajęte albo częściowo potrącane, wzrost również może zostać częściowo „zjedzony” przez obowiązujące potrącenia. Dlatego patrzę na waloryzację nie jak na jedną liczbę, lecz jak na zestaw kilku reguł, które działają równocześnie. To prowadzi do kolejnego praktycznego pytania: kiedy wyższa kwota naprawdę pojawia się na koncie.

Kiedy przyjdzie wyższa wypłata i czy trzeba składać wniosek

Podwyżka jest przyznawana z urzędu, więc nie składa się żadnego osobnego wniosku. To ważna wiadomość dla osób starszych i ich rodzin, bo co roku wraca pytanie, czy trzeba coś załatwiać w oddziale albo przez internet. Nie trzeba. System robi to automatycznie.

Świadczenia są wypłacane w standardowych terminach: 1., 6., 10., 15., 20. i 25. dnia miesiąca. Jeśli termin wypada w sobotę, niedzielę albo inny dzień wolny od pracy, wypłata przychodzi wcześniej, najpóźniej w ostatnim dniu roboczym przed terminem. W praktyce oznacza to, że wyższa kwota może pojawić się na koncie już w pierwszych dniach marca, a nie dopiero dokładnie 1 marca.

To, czy ktoś odczuje zmianę od razu, zależy więc nie tylko od samego wskaźnika, ale też od cyklu płatności. Jeżeli świadczenie zwykle wpływa 10. dnia miesiąca, właśnie wtedy warto porównać nową kwotę z wyliczeniem po waloryzacji. Sam termin wypłaty jest ważny, ale nie wyczerpuje tematu, bo waloryzacja rusza też dodatki, potrącenia i limity dorabiania.

Dodatki, potrącenia i limity dorabiania po marcowej waloryzacji

Wielu świadczeniobiorców patrzy tylko na podstawową emeryturę lub rentę, a to błąd. Marcowa waloryzacja obejmuje też dodatki, kwoty wolne od potrąceń oraz progi, po których dorabianie może zmniejszyć albo zawiesić świadczenie. Tu właśnie wychodzą na wierzch najbardziej praktyczne skutki całej operacji.

| Obszar | Zmiana od 1 marca 2026 | Co to oznacza w praktyce |

|---|---|---|

| Kwoty wolne od potrąceń | rosną wraz z waloryzacją | Komuś może zostać więcej świadczenia po egzekucji lub innych potrąceniach |

| Próg dorabiania 70 proc. przeciętnego wynagrodzenia | 6438,50 zł miesięcznie | Do tego poziomu przychód nie powinien zmniejszać świadczenia |

| Próg dorabiania 130 proc. przeciętnego wynagrodzenia | 11 957,20 zł miesięcznie | Po jego przekroczeniu świadczenie co do zasady zostaje zawieszone |

| Maksymalne zmniejszenie emerytury lub renty z tytułu całkowitej niezdolności do pracy | 989,41 zł | To górna granica pomniejszenia przy przekroczeniu niższego progu |

| Maksymalne zmniejszenie renty z tytułu częściowej niezdolności do pracy | 742,10 zł | Dotyczy osób, które pracują i mieszczą się w strefie zmniejszenia |

| Maksymalne zmniejszenie renty rodzinnej dla jednej osoby | 841,05 zł | Ważne przy świadczeniach rodzinnych i pochodnych |

Do tego dochodzą same kwoty wolne od egzekucji i potrąceń. Przy różnych rodzajach należności wynoszą one odpowiednio 339,76 zł, 849,42 zł i 1121,28 zł. Brzmi to technicznie, ale dla wielu osób ma bardzo konkretne znaczenie: po waloryzacji część świadczenia, której nie dało się wcześniej ochronić, staje się nieco bezpieczniejsza.

Jest jeszcze jeden ważny wyjątek, o którym często się zapomina: osoby, które osiągnęły powszechny wiek emerytalny, co do zasady nie są traktowane tak samo jak wcześniejsi emeryci w kontekście dorabiania. Dlatego przy ocenie, czy waloryzacja naprawdę coś zmienia, trzeba zawsze spojrzeć na rodzaj świadczenia i sytuację zawodową, a nie tylko na sam procent podwyżki. Na koniec zostaje już tylko szybka kontrola wypłaty i decyzji, żeby nie pomylić waloryzacji z inną zmianą.Co sprawdzić na decyzji i przelewie, żeby nie pomylić waloryzacji z inną zmianą

Jeśli po marcowej wypłacie kwota wydaje się niższa od oczekiwanej, najpierw sprawdzam cztery rzeczy. Po pierwsze, czy porównuję brutto do brutto, a nie brutto do netto. Po drugie, czy świadczenie nie zostało podniesione do minimum albo nie zostało ograniczone przez inny próg. Po trzecie, czy nie działają potrącenia. Po czwarte, czy do wypłaty nie doliczono albo nie odjęto dodatku, który zmienia się osobno.

W praktyce największy błąd polega na tym, że ktoś liczy 5,3 proc. od kwoty „na rękę” i porównuje wynik z przelewem. To prosty sposób, żeby dojść do błędnego wniosku. Lepsza metoda jest dużo mniej efektowna, ale skuteczna: patrzeć na decyzję, na opis świadczenia i na to, czy w danym przypadku działa gwarancja minimum lub potrącenie. Jeśli te trzy elementy się zgadzają, waloryzacja najczęściej jest policzona prawidłowo.

W 2026 roku najważniejsza lekcja jest więc dość prosta: sama podwyżka procentowa to dopiero początek. Dopiero po połączeniu jej z minimum, dodatkami i limitami dorabiania widać pełny obraz tego, ile naprawdę zmienia marcowa waloryzacja.