Pełnomocnictwo ogólne przydaje się wtedy, gdy jedna osoba ma regularnie załatwiać cudze sprawy bez każdorazowego przygotowywania osobnego upoważnienia. W polskiej praktyce najczęściej chodzi o sprawy podatkowe w e-Urzędzie Skarbowym, ale sam mechanizm ma też szersze znaczenie w prawie cywilnym. Poniżej wyjaśniam, kiedy taki dokument działa, czego nie obejmuje, jak go zgłosić i jakie błędy najczęściej blokują sprawę w urzędzie.

Najważniejsze zasady, które warto mieć pod ręką

- W sprawach podatkowych zgłoszenie PPO-1 działa w całym kraju i trafia do CRPO.

- Ten dokument nie zastępuje upoważnienia do podpisywania deklaracji podatkowych - do tego służy UPL-1.

- W e-Urzędzie Skarbowym zgłasza się je elektronicznie, a przy awarii można skorzystać z papierowej ścieżki do US w Wieluniu.

- Samo złożenie, zmiana i odwołanie w części podatkowej nie podlegają opłacie.

- W sprawach administracyjnych poza podatkami często obowiązuje opłata skarbowa 17 zł, chyba że działa zwolnienie.

Jak działa takie umocowanie i kiedy ma sens

W prawie cywilnym chodzi o upoważnienie do czynności zwykłego zarządu, czyli do bieżących, powtarzalnych działań, które nie wywracają do góry nogami sytuacji mocodawcy. Ja traktuję to jako narzędzie do codziennej obsługi: odbioru pism, składania wniosków, uzupełniania danych czy reagowania na wezwania, a nie do każdej większej decyzji majątkowej. Gdy sprawa zaczyna wychodzić poza zwykłe zarządzanie, trzeba już przejść na pełnomocnictwo rodzajowe albo szczególne. Właśnie ta granica jest najważniejsza, bo od niej zależy, czy urząd uzna działanie pełnomocnika bez zastrzeżeń.

Na podatki.gov.pl opisano, że w sprawach skarbowych taki dokument działa we wszystkich organach KAS w całym kraju. W praktyce oznacza to, że jedna osoba może prowadzić bieżący kontakt z urzędem bez mnożenia dokumentów, ale nadal nie dostaje prawa do wszystkiego. To rozwiązanie jest wygodne, jeśli chcesz uporządkować stałą obsługę formalną, a nie załatwić jedną jedyną czynność.

Jak odróżnić to umocowanie od innych rodzajów pełnomocnictwa

Najwięcej pomyłek bierze się z tego, że w języku potocznym ludzie wrzucają do jednego worka kilka różnych rozwiązań. W praktyce to nie są zamienne dokumenty, bo inny jest zakres działania, a często także forma i opłata. Ja zawsze porównuję je przed wypełnieniem formularza, bo późniejsze poprawki zwykle kosztują więcej czasu niż samo przygotowanie dokumentu.

| Rodzaj dokumentu | Zakres | Kiedy używać | Najważniejsza uwaga |

|---|---|---|---|

| Umocowanie ogólne z kodeksu cywilnego | Czynności zwykłego zarządu | Bieżące, powtarzalne sprawy cywilne i urzędowe | Nie obejmuje czynności przekraczających zwykły zarząd |

| Pełnomocnictwo rodzajowe | Określona kategoria czynności | Gdy sprawy są podobne, ale nie jednorazowe | Trzeba wskazać rodzaj działań bardzo precyzyjnie |

| Pełnomocnictwo szczególne | Jedna konkretna sprawa lub czynność | Jednorazowe postępowanie, wniosek, czynność przed urzędem | Najbezpieczniejsze, gdy procedura jest nietypowa |

| PPO-1 w sprawach podatkowych | Wszystkie sprawy podatkowe i inne należące do właściwości organów podatkowych | Stała reprezentacja w kontaktach z fiskusem | Nie służy do podpisywania deklaracji, do tego potrzebny jest UPL-1 |

Biznes.gov.pl przypomina, że w sprawach administracyjnych nie ma jednego urzędowego wzoru, więc treść dokumentu trzeba dopasować do konkretnej procedury. To dobry moment, żeby sprawdzić nie tylko zakres, ale też wymaganą formę i ewentualną opłatę. Jeśli nie masz pewności, czy dana czynność przekracza zwykły zarząd, bezpieczniej założyć wersję węższą i doprecyzowaną.

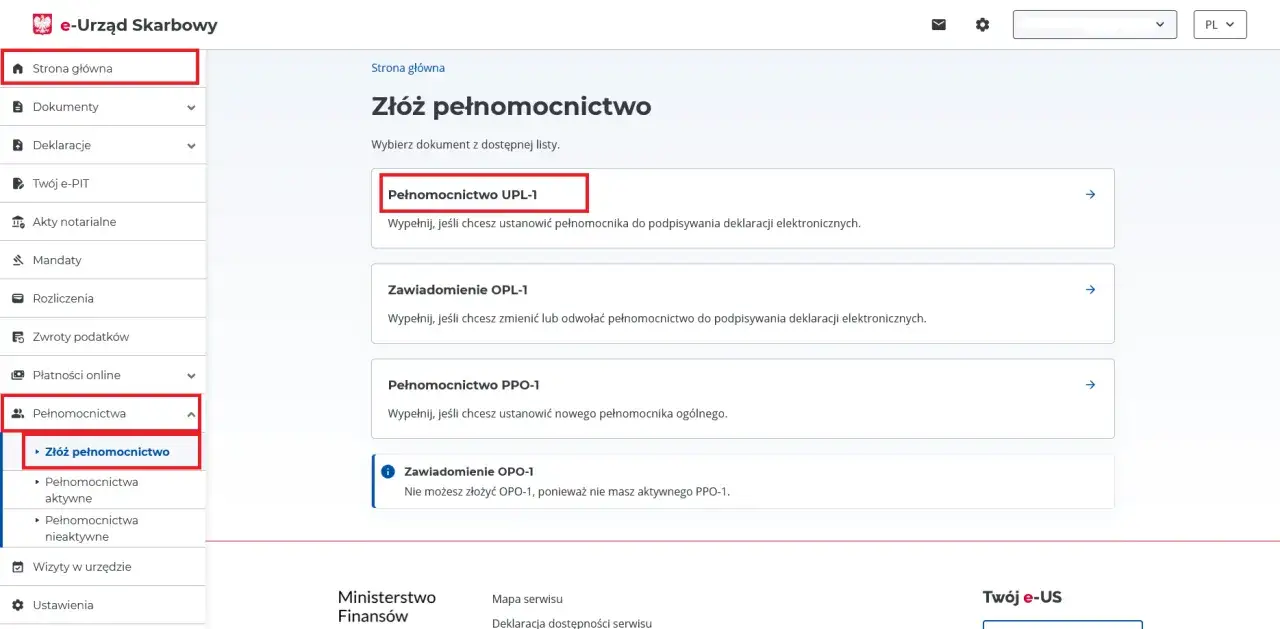

Jak zgłosić dokument w e-Urzędzie Skarbowym krok po kroku

Na tym etapie nie ma sensu zgadywać. W podatkach procedura jest dziś dość prosta, ale trzeba ją zrobić w odpowiednim kanale.

Kto może złożyć formularz

- przedsiębiorca prowadzący jednoosobową działalność;

- organizacja przez użytkownika konta organizacji;

- zawodowy pełnomocnik, czyli adwokat, radca prawny albo doradca podatkowy.

Przeczytaj również: Trybunał Sprawiedliwości UE - Jak złożyć dokumenty i uniknąć błędów?

Jakie dane przygotować

- dane mocodawcy i pełnomocnika, w tym PESEL albo NIP;

- adres do korespondencji i dane kontaktowe;

- informację, czy pełnomocnik ma także obsługiwać e-Korespondencję;

- jeśli dotyczy, dane dodatkowe dla pełnomocnika zagranicznego.

- Zaloguj się do e-Urzędu Skarbowego.

- Wybierz formularz PPO-1.

- Wprowadź dane i sprawdź, czy są identyczne z tymi z rejestrów.

- Wyślij zgłoszenie i zachowaj potwierdzenie.

- Po chwili sprawdź, czy pełnomocnictwo widnieje w CRPO.

Jeśli system nie pozwala wysłać formularza, można skorzystać z papierowej wersji i złożyć ją do Naczelnika Urzędu Skarbowego w Wieluniu, który prowadzi CRPO. To awaryjna ścieżka, ale w praktyce bywa ratunkiem, gdy problem leży po stronie technicznej, a nie po stronie danych.

Jeśli pełnomocnik ma wyrażoną zgodę na e-Korespondencję, może odbierać i wysyłać wiadomości z własnego konta w e-US, ale nadal nie ma dostępu do konta mocodawcy. To drobna różnica techniczna, która bardzo często bywa mylona z pełnym wejściem do systemu, a później wywołuje niepotrzebne oczekiwania.

Ile to kosztuje, jak długo działa i kiedy wygasa

W części podatkowej sprawa jest prosta: złożenie, zmiana, odwołanie i wypowiedzenie PPO-1 nie podlegają opłacie. To ważna informacja, bo przy innych dokumentach urzędowych ludzie często spodziewają się automatycznego kosztu. W sprawach administracyjnych poza podatkami opłata skarbowa za złożenie dokumentu pełnomocnictwa zwykle wynosi 17 zł, a zwolnienia dotyczą m.in. małżonka, wstępnych, zstępnych i rodzeństwa. To różnica, którą naprawdę warto sprawdzić przed wizytą w urzędzie.

| Sytuacja | Koszt | Co warto zapamiętać |

|---|---|---|

| PPO-1 w sprawach podatkowych | 0 zł | Zgłoszenie i zmiany są bezpłatne |

| Zmiana lub odwołanie PPO-1 | 0 zł | Robi się to w e-US, zwykle przez OPO-1 |

| Pełnomocnictwo w sprawie administracyjnej | 17 zł | Dotyczy złożenia dokumentu w konkretnej procedurze |

| Wybrane przypadki zwolnienia | 0 zł | Najczęściej przy najbliższej rodzinie |

Odwołanie można złożyć w każdym czasie, a umocowanie co do zasady wygasa ze śmiercią mocodawcy lub pełnomocnika, chyba że z treści stosunku prawnego wynika inaczej. W praktyce nie czekam z odwołaniem „do kiedyś”, bo stary wpis potrafi narobić bałaganu dokładnie wtedy, kiedy potrzebujesz szybkiej reakcji urzędu. Jeśli chcesz ograniczyć działanie w czasie, wpisz to wprost w treści dokumentu zamiast liczyć na domyślność urzędu.

Najczęstsze błędy, przez które urząd prosi o poprawki

Najczęściej problem nie leży w samym pomyśle, tylko w szczegółach. To są te momenty, w których dokument wygląda „prawie dobrze”, a jednak nie działa tak, jak oczekujesz.

- Mylenie PPO-1 z UPL-1 - pierwszy dokument pozwala działać w sprawach podatkowych, drugi służy do podpisywania deklaracji.

- Zbyt szerokie oczekiwania - pełnomocnik nie dostaje automatycznie prawa do wszystkich czynności w każdej procedurze.

- Brak zgodności danych - źle wpisany PESEL, NIP albo adres potrafi zatrzymać sprawę już na etapie rejestracji.

- Wysłanie w złym trybie - w podatkach formularz idzie elektronicznie, a papier zostaje tylko jako wyjątek techniczny.

- Brak zgody na e-Korespondencję - jeśli liczysz na kontakt elektroniczny, trzeba to mieć wyraźnie ustawione.

- Nieprawidłowa forma przy czynności szczególnej - jeśli dana sprawa wymaga formy szczególnej, zwykły dokument nie wystarczy.

W praktyce urzędnicy najczęściej reagują nie dlatego, że dokument jest „zły”, tylko dlatego, że jest niedopasowany do konkretnej procedury. A kiedy już rozumiesz ten mechanizm, kolejnym krokiem jest szybka kontrola przed wysłaniem.

Co sprawdzić przed wysłaniem dokumentu, żeby działał od pierwszego dnia

Przed wysyłką robię zawsze krótki test zgodności. To kilka minut pracy, które oszczędzają później telefonów, wezwań i poprawiania tego samego formularza po raz drugi.

- czy wybrałeś właściwy tryb: cywilny, administracyjny czy podatkowy;

- czy zakres naprawdę odpowiada temu, co pełnomocnik ma robić;

- czy dane identyfikacyjne są identyczne z tymi, które widnieją w rejestrach;

- czy wiesz, czy potrzebna jest opłata 17 zł, czy obowiązuje zwolnienie;

- czy po złożeniu masz potwierdzenie i sprawdzasz aktywny wpis w rejestrze;

- czy w razie potrzeby dodałeś czas trwania albo warunek odwołania.

Jeżeli sprawa ma być jednorazowa, najczęściej lepiej zadziała węższe upoważnienie. Jeśli natomiast chodzi o stałą obsługę podatkową albo regularny kontakt z urzędem, rozwiązanie ogólne jest po prostu wygodniejsze i mniej awaryjne. Taki wybór zwykle oszczędza więcej czasu niż próba przeciskania wszystkiego jednym dokumentem.