Roczna praca po przejściu na emeryturę może podnieść świadczenie, ale nie działa tu żadna stała premia. Najważniejsze jest jednak to, że nie istnieje jedna odpowiedź na pytanie, o ile wzrośnie emerytura po roku pracy na emeryturze, bo wynik zależy od wysokości odprowadzonych składek, wieku w dniu wniosku i zasad, na jakich przyznano świadczenie. Poniżej rozbijam to na proste elementy, żeby dało się ocenić, czy taki ruch naprawdę się opłaca.

Najkrócej: liczy się suma składek, wiek i sposób wyliczenia świadczenia

- Nie ma jednej gwarantowanej kwoty podwyżki - rok pracy sam w sobie niczego nie przesądza.

- Na nowych zasadach ZUS bierze zwaloryzowane składki zapisane po przyznaniu emerytury i dzieli je przez średnie dalsze trwanie życia.

- Przy 65 latach każde 10 000 zł takich składek daje około 45 zł brutto miesięcznie więcej.

- Wniosek nie działa automatycznie - trzeba go złożyć, a przy dalszej pracy zwykle robi się to nie częściej niż raz w roku.

- Po osiągnięciu powszechnego wieku emerytalnego dorabianie nie zmniejsza świadczenia, ale formalności przy tym samym pracodawcy nadal mają znaczenie.

Od czego naprawdę zależy wzrost emerytury po roku pracy

Jeśli chce się uczciwie policzyć dodatkowy rok pracy, trzeba patrzeć nie na sam czas, lecz na to, ile pieniędzy faktycznie zasiliło konto emerytalne. Dwie osoby mogą przepracować ten sam rok, a dostać zupełnie inną podwyżkę, bo jedna miała wyższą pensję, pełne oskładkowanie i starszy wiek w dniu wniosku, a druga pracowała na niższych zarobkach albo w modelu, w którym część przychodu nie tworzyła składek.

- Wysokość wynagrodzenia - im wyższa pensja brutto, tym większa suma składek.

- Rodzaj umowy i oskładkowanie - liczą się tylko te kwoty, od których faktycznie odprowadzono składki emerytalne i rentowe.

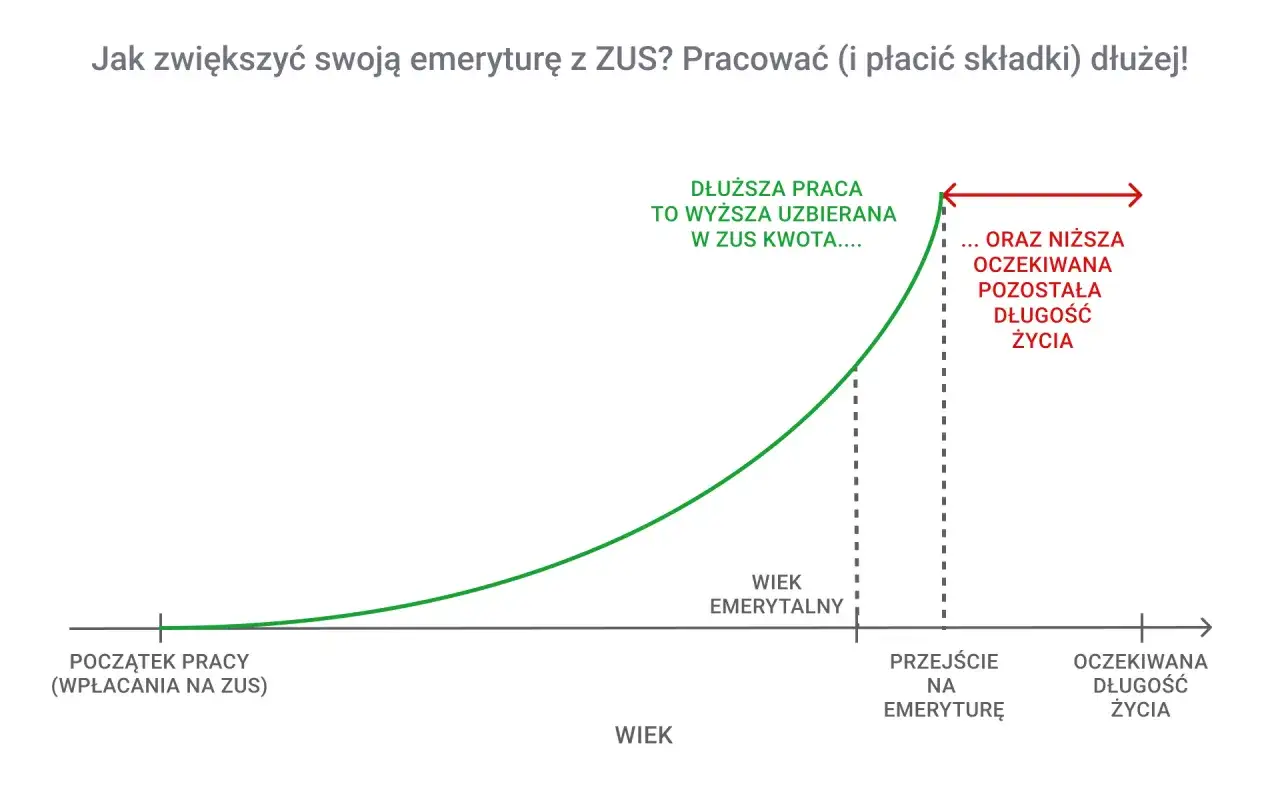

- Wiek w dniu złożenia wniosku - im później wystąpisz o przeliczenie, tym zwykle korzystniejszy dzielnik z tablicy dalszego trwania życia.

- System, na którym liczona jest emerytura - nowe zasady działają inaczej niż stare, a emerytura mieszana łączy oba mechanizmy.

- Dokumenty - przy starszych świadczeniach brak potwierdzeń zarobków potrafi ograniczyć wzrost.

To właśnie dlatego w praktyce nie ma jednego procentu ani jednej tabelki, która pasuje do każdego. Żeby zobaczyć, skąd bierze się konkretny wynik, trzeba wejść w sam sposób przeliczenia świadczenia.

Jak ZUS liczy podwyżkę po dodatkowym roku pracy

Na nowych zasadach mechanizm jest prosty do opisania, choć nie zawsze prosty do samodzielnego policzenia: zwaloryzowane składki zapisane po przyznaniu emerytury dzieli się przez średnie dalsze trwanie życia ustalone w dniu złożenia wniosku. Waloryzacja to po prostu podniesienie wartości składek o wskaźniki, które mają zachować ich realną siłę nabywczą, więc nie liczy się ich tak, jakby przez cały okres miały tę samą wartość nominalną.

| Rodzaj emerytury | Jak ZUS liczy wzrost | Co to oznacza dla podwyżki |

|---|---|---|

| Nowe zasady | Zwaloryzowane składki zapisane po przyznaniu emerytury są dzielone przez średnie dalsze trwanie życia z dnia wniosku. | Najbardziej przewidywalny wariant. Im wyższe składki i im starszy wiek, tym wyższy efekt. |

| Stare zasady | Można doliczyć okresy składkowe i ponownie policzyć podstawę wymiaru świadczenia. | Wynik zależy od dokumentów, historii zatrudnienia i zarobków, więc bywa mniej równy. |

| Emerytura mieszana | Część świadczenia jest liczona po starych regułach, a część po nowych. | Trzeba sprawdzić oba elementy, bo dodatkowy rok pracy nie działa tu identycznie dla całej kwoty. |

Gdy ten mechanizm jest jasny, łatwiej przejść od przepisów do konkretnych kwot, a właśnie tego większość osób szuka w pierwszej kolejności.

Ile to może dać w praktyce

Żeby nie mówić abstrakcyjnie, warto spojrzeć na prosty przykład. W tablicy obowiązującej od 1 kwietnia 2026 r. dla 65-latka średnie dalsze trwanie życia wynosi 222,7 miesiąca. Z takiego dzielnika wynika, że każde 10 000 zł zwaloryzowanych składek daje około 45 zł brutto miesięcznie więcej.

| Zwaloryzowane składki z roku pracy | Szacowany wzrost przy 65 latach |

|---|---|

| 10 000 zł | około 45 zł miesięcznie |

| 20 000 zł | około 90 zł miesięcznie |

| 40 000 zł | około 180 zł miesięcznie |

| 60 000 zł | około 269 zł miesięcznie |

To są kwoty brutto, więc na konto wpływ będzie niższy po potrąceniach podatkowych i zdrowotnych. Właśnie dlatego jedna osoba po roku pracy widzi wzrost o kilkadziesiąt złotych, a inna o ponad 200 zł, mimo że obie „dorabiały przez rok”.

Na tym etapie widać już, że sam czas pracy nie wystarcza do oceny opłacalności. Trzeba jeszcze wiedzieć, kiedy ten ruch daje największy efekt.

Kiedy dodatkowy rok pracy daje największy efekt

Ja przy takich kalkulacjach zawsze patrzę na trzy rzeczy: wysokość pensji brutto, stopień oskładkowania i moment złożenia wniosku. To właśnie te elementy robią największą różnicę, a nie sam fakt, że ktoś przepracował kolejnych 12 miesięcy.

- Wyższa pensja oznacza większą sumę składek, więc podwyżka rośnie szybciej.

- Pełne oskładkowanie działa lepiej niż umowy, w których część przychodu nie tworzy składek emerytalnych.

- Późniejszy wiek wniosku zwykle pomaga, bo średnie dalsze trwanie życia jest niższe, a więc dzielnik korzystniejszy.

- Brak przerw w zatrudnieniu sprzyja większej kwocie składek po waloryzacji.

- Dobrze zachowane dokumenty mają znaczenie szczególnie przy starych zasadach, gdzie bez potwierdzeń zarobków trudno o pełny efekt.

W praktyce dodatkowy rok pracy najczęściej daje dziesiątki albo kilkaset złotych miesięcznie więcej, ale tylko wtedy, gdy wynagrodzenie było przyzwoicie oskładkowane. Przy niskich zarobkach wzrost bywa realny, ale dużo skromniejszy, niż wiele osób zakłada przed złożeniem wniosku.

Skoro wiadomo już, od czego zależy wynik, zostaje jeszcze kwestia formalna, bo bez właściwego wniosku żadnej podwyżki po prostu nie będzie.

Jak złożyć wniosek i kiedy ZUS przeliczy świadczenie

Przeliczenie nie dzieje się automatycznie. Trzeba złożyć wniosek, a jeśli nowe obliczenie wyjdzie korzystniej, świadczenie zostanie podniesione od miesiąca złożenia dokumentów. Jeśli nowa kwota byłaby niższa, dotychczasowa wypłata pozostaje bez zmian.

- Sprawdź, czy po przyznaniu emerytury nadal pracowałeś i czy od wynagrodzenia odprowadzano składki emerytalne i rentowe.

- Jeśli dalej pracujesz, złóż wniosek po upływie roku kalendarzowego. Jeśli zakończyłeś zatrudnienie, możesz wystąpić o przeliczenie od razu.

- Do starszych świadczeń dołącz dokumenty, których wcześniej nie składałeś, zwłaszcza potwierdzenia zarobków i okresów składkowych.

- Jeśli chcesz uruchomić procedurę, składa się wniosek o przeliczenie świadczenia, czyli formularz ERPO albo odpowiedni druk przeliczeniowy.

Przy emeryturach liczonych według starszych zasad część spraw można uruchamiać po zakończeniu kwartału kalendarzowego, ale przy pracy po emeryturze najważniejszy pozostaje roczny rytm składek i to, czy zatrudnienie trwa dalej. Tu łatwo pomylić ogólną zasadę z wyjątkiem, a to potrafi opóźnić podwyżkę o kilka miesięcy.

Sam wniosek to jedno, ale równie ważne jest to, by nie pomylić podwyższenia emerytury z jej zawieszeniem albo zmniejszeniem wypłaty.

Czego nie mylić z zawieszeniem emerytury

Najczęstszy błąd polega na wrzuceniu do jednego worka dwóch różnych spraw: przeliczenia świadczenia i zasad wypłaty podczas dorabiania. Po osiągnięciu powszechnego wieku emerytalnego zarobki nie obniżają emerytury, ale formalności przy pracy nadal mają znaczenie.

- Jeśli dorabiasz po osiągnięciu powszechnego wieku emerytalnego, ZUS nie zmniejsza emerytury tylko dlatego, że pracujesz.

- Jeśli kontynuujesz pracę u tego samego pracodawcy bez rozwiązania stosunku pracy, wypłata może być zawieszona do czasu zakończenia umowy.

- Jeśli nie masz jeszcze powszechnego wieku emerytalnego, obowiązują limity przychodu i sytuacja wygląda inaczej niż u pełnoprawnego emeryta.

To ważne, bo ktoś może mieć pełne prawo do przeliczenia świadczenia, a jednocześnie przez zwykły formalny błąd nie dostać wypłaty wtedy, kiedy się jej spodziewa. W praktyce takie niedopatrzenia są częstsze niż błędne wyliczenia samej podwyżki.

Na koniec warto policzyć trzy liczby, nie jedną

Jeśli mam ocenić opłacalność dodatkowego roku pracy, zawsze sprawdzam trzy rzeczy: ile nowych składek realnie wpłynęło na konto, w jakim wieku będzie składany wniosek i czy świadczenie jest liczone według nowych czy starych zasad. Dopiero to daje odpowiedź, czy podwyżka będzie symboliczna, odczuwalna czy naprawdę solidna.

W praktyce najuczciwsze oczekiwanie brzmi tak: przy przeciętnej lub niższej pensji wzrost często zamknie się w dziesiątkach złotych, a przy lepiej oskładkowanych zarobkach może dojść do kilkuset złotych brutto miesięcznie. To nie jest automatyczna premia za czas, tylko efekt konkretnej sumy składek i właściwego momentu złożenia wniosku.